S&P 500 – Uptrend se udrží, alespoň to vyplývá ze současného vývoje. Únorová korekce v delším období nevypadá nijak nestandardně a trendová čára se stále drží. Vzhledem k nižšímu vrcholu, který po výprodejích následoval, se vytvořil uzavírající se trojúhelník, u něho však není zřejmé, která strana bude silnější.

Fundamenty jsou v poslední době silné: ¾ jobless claims jsou lepší než očekávání, inflace 0,5 % oproti očekávání 0,3 %, GDP 2,5 % (vs. 2,5 %), ISM a consumer confidence je také lepší než jeho očekávání. Americkým akciím dost pomáhal v posledním období také dolar. Pokud zůstane nadále slabý, tak je šance na korekci nižší, pokud by se dostal v páru k euro na 1,2 a níž, tak by šance na korekci nebo konsolidaci vzrostla.

Šance na růst úrokových sazeb na trhu v březnu je započítána na 100 % (viz. graf), takže zde není prostor na překvapení. Nejpravděpodobnější varianta pro rok 2018 je, že kromě března můžeme očekávat ještě další dvě zvýšení sazeb, a to s pravděpodobností 38,6 %. Pravděpodobnost dalšího zvýšení je 22,4 % a pravděpodobnost všech čtyř zvýšení je pak 26,1 %. To znamená, že vývoj monetární politiky USA je poměrně nejistý. Pokud by vyšla březnová inflace opět nad očekávání, šance na čtyři hiky vzroste, což také posilní dolar a korekce/konsolidace na S&P začne být mnohem více pravděpodobná.

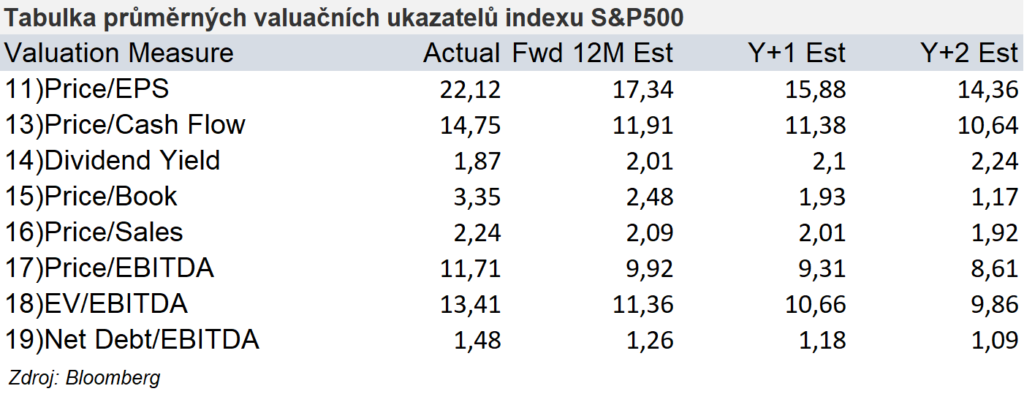

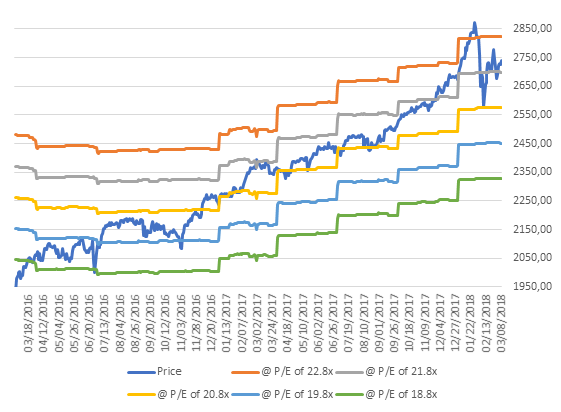

Valuace amerických akcií jsou stále na poměrně vysokých hodnotách, kdy průměrný poměr PE je na úrovni 22,1. Jen pro porovnání (viz. graf), průměrný PE rate se usadill na druhé nejvyšší úrovni, kde se začal pohybovat až od čtvrtého kvartálu 2017. Vysoké valuace jsou stále omluveny vysokým očekáváným růstem.

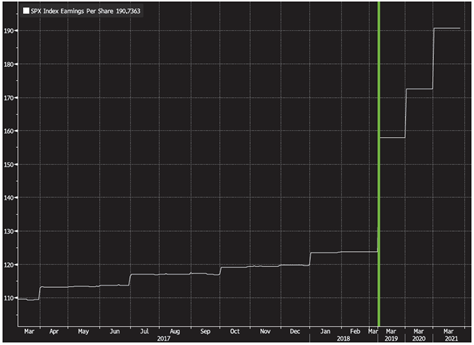

Na základě odhadů společnosti Bloomberg se očekává růst z aktuálního průměru EPS 123,82$ na 190,74$ za dva roky.

DAX 30 – Kanál uptrendu byl přerušen a DAX se tak dostal do konsolidace. Za aktuálních podmínek to vidím na dočasnou oscilaci mezi 12.000 – 13.500. Evropským akciím zaškodilo silné euro, takže předpoklad je oproti americkým akciím opačný. Pokud bude euro nadále silné, neočekávám od DAXu žádnou převratnou býčí akci. Co se týká vývoje úrokových sazeb v Eurozóně, tak ty pravděpodobnost nezmění, do konce roku je aktuálně 80% a zatím stále roste. Je to zejména kvůli tomu, že se v Eurozóně nedočkáváme pozitivních překvapení s ohledem na inflaci, která se stále vyvíjí v souladu s očekáváním a je na úrovni 1,2 % (tedy je stále pod inflačním cílem ECB). Ostatní fundamenty jsou taktéž v souladu s očekáváním na úrovních, se kterými se počítá (např. HDP 2,7 %).

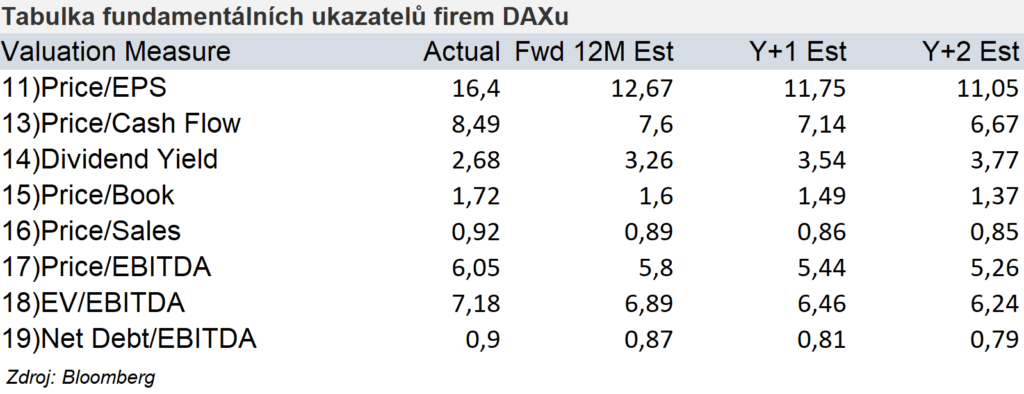

Valuace německých firem jsou podstatně nižší než u amerických, průměrný PE rate je 16,4. Tam by se měli americké akcie dostat, při současných očekáváních růstu, v roce 2019 (pokud se cena nepohne). Dividendový výnos je u německých akcií též o 0,8 % p.a. vyšší.

V porovnání s historickou valuací (dle PE rate) se německé akcie nacházejí na předposlední nejnižší úrovni, kam se dostali po delší době.

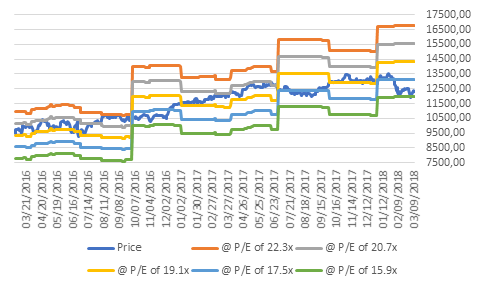

CSI 300 – čínské akcie vypadají, s ohledem na jejich vývoj v několika posledních letech, nejatraktivněji. Je to zejména kvůli tomu, že jsou stále daleko od svých maxim. Těch dosáhli při parabolickém růstu v roce 2015, konkrétně 30 % pod nimi. Nedávný výsledek inflace 2,9 % oproti očekávání 2,5 % však může představovat brzdu pro další růst.

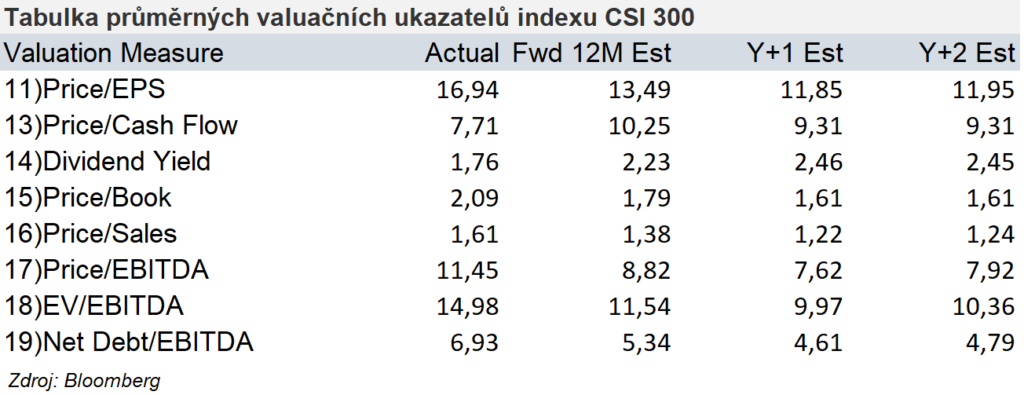

Valuace čínských akcií jsou na tom podobně jako ty německé, tedy na poměrně zajímavých úrovních.

Zlato – situace se zlatem je poměrně klidná, a to reflektují samotné akciové trhy. Na jedné straně je nedávné období na trzích poměrně turbulentní, avšak jejich výhled na nejbližší období se výrazně nezměnil. Investice do zlata začíná být atraktivní při sníženém výnosovém výhledu akciových a dluhopisových trhů. Aktuálně to znamená zvýšený zájem o zlato, ale jeho prostor v portfoliu zatím není výrazné. Z technického pohledu se vytváří na zlatě rostoucí trojúhelník, který dle mého názoru, bude proražený svrchu.

Aktuální cenová akce zobrazuje akumulaci pozic na nižších úrovních a částečnou realizaci zisků pod výraznou úroveň 1365$, které nebyly pokořeny od roku 2014.

9. 3. 2018 / 12:30

Foto: Reprofoto Bloomberg/ shutterstock.com

Autor: Ing. Michal Belan, Portfolio Manager