Výkonnost našeho portfolia ve třetím kvartále byla jednou z nejlepších od započetí naši investiční strategie na začátku roku 2016.

Jako nejvýznamnější faktor vnímáme mimořádně pozitivní náladu na trzích, která je drajvována především neustále se zlepšujícími fundamenty většiny světových ekonomik. Zejména americkou a evropskou. Situace na pracovních trzích je každým kvartálem lepší, nezaměstnanost dosahuje ve většině rozvinutých krajin rekordních minim a růst HDP pokračuje ve vysoké dynamice.

V uplynulých měsících čelily USA jedné z doposud největších hurikánových katastrof, která zasáhla jižní pobřeží. Napáchané škody byly markantní, nicméně trhy nad tím jenom pokrčily rameny a ceny většiny aktiv rostly dál. Zdánlivě největší dopad se měl dotknout cen ropy a zemního plynu, jelikož ve větší míře byly zasaženy rafinérie a těžařské doly. V konečném důsledku byly škody nakonec nižší, než se čekalo a poměr rafinované ropy k vytěžené se výrazné nepohnul, načež ceny ropy pokračovali v rostoucím trendu. Zlato, si jako bezpečný přístav prošlo většími výkyvy. Při rostoucí geopolitické nervozitě na trzích vystoupalo z ceny 1240 až na 1360, odkud pak po uklidnění situaci padlo zpět na 1290.

Ostatní aktuální geopolitické téma je probíhající provokace Severní Koreje v podobě testů raket. Reagoval na ně především prezident Donald Trump a to v podobě výhrůžek o likvidaci. Napoprvé reagovaly trhy na situaci výraznějším poklesem, nicméně velice krátkým. Napodruhé už menším a následné další dění již úplně ignorovali, jelikož se do popředí dostaly opět silná makroekonomická data.

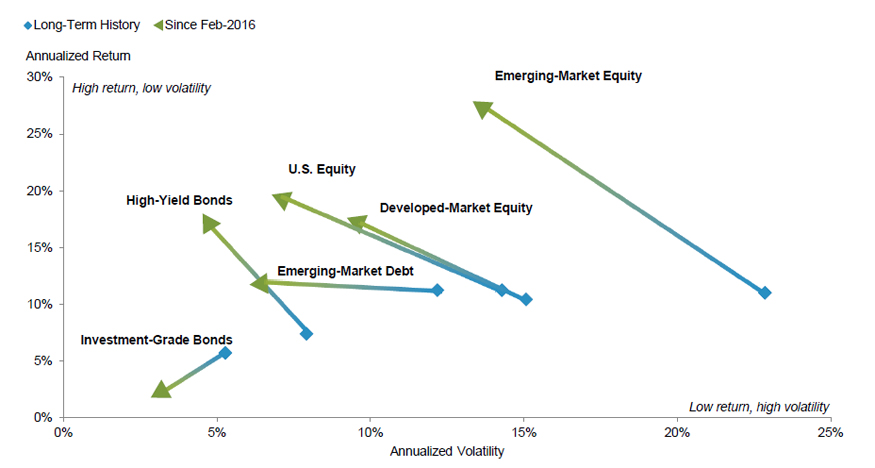

Graf: posun rizikovo-výnosového profilu hlavních tříd aktiv k výrazně pozitivnímu vzhledem k historickým průměrům

Zdroj: fidelity.com

Situace na českém trhu je rovněž velice pozitivní. Inflace se po několika rocích konečně vrátila nad cíl ČNB 2 %. Naše portfolio bylo i ve třetím kvartálu nastaveno na očekávání dalšího posilování Koruny. Její fundament byl kromě ostatních dobrých makroekonomických dat z domácí ekonomiky podpořen také prvním zvýšením úrokových sazeb po dlouhé době a jejich první změnu od listopadu 2012. Na zářiovém zasedání ČNB sazby po druhé zvýšeny nebyly, nicméně se na tom bankovní rada jenom těsně neshodla (4:3). S největší pravděpodobností budou sazby opět navýšeny na měnově-politickém zasedání 2. listopadu. Dvoutýdenní repo sazba by měla být navýšena o 25 bazických bodů na 0,5 %. Celkově ve třetím kvartálu posílila koruna vůči dolaru o 4,2 % a vůči Euru o 0,5 %. Nám se kromě hedgingu, převážně dolarového portfolia, podařilo také si něco vzít a to díky spekulační pozici vůči obou měnám.

Největším dílem přispěl v našem portfoliu k výkonnosti hedge fond Synchrony Capital, který v třetím kvartálu vykázal výkonnost 20 %. Fondu nejvíce pomohlo býčí nastavení portfolia, které excelentně profitovalo z klidné situace na akciových trzích. Část strategie ve formě vypsaných put opcí na amerických akciových trzích zaznamenala nadstardandní růst. Fondu se také daří vydělávat na rostoucí ceně ropy.

Dalším vynikajícím výsledkem nám do portfolia již tradičně přispěl fond Tiyanyou, kteří drží svůj téměř bezchybný track record z posledních let a již dále statisticky posiluje svoje sharpe ratio na vysoké úrovni 2,82. Komplexní opční strategie, zaměřující se na širší americké akciové trhy profitovala také z amerického pozitivního investičního sentimentu.

Výkonností přes 10 % v průběhu 3. kvartálu přispěl hedge fond Macromoney, kterému se vyplatila jeho specializace na technologické akcie, jejichž růst patří k jednomu z nejsilnějších napříč akciovými trhy. Fond také profitoval z druhé části strategie, zaměřující se na globální makroekonomickou situaci.

Ve třetím kvartále se výkonnost našeho portfolia přehoupla přes 20 % od začátku roku a opět se nám vyplatil pozitivní názor na krátkodobý tržní vývoj. Vzhledem k vysokým úrovním akcií a déle přetrvávající extrémně nízké volatility aktuálně vyhledáváme investice, které se zaměřují na profitování z volatility, případně jejichž portfolio je dobře nastavené na případné korekce nebo delší pohyby do strany trhů.

20.10. 2017/ 13:45

Autor: Ing. Michal Belan, Portfolio Manager

Zdroj foto: shutterstock.cocm

Investiční disclaimer