Český dluhopisový trh se rozrostl o novou emisi – dluhopisy společnosti ZOOT s kupónem 6,5 % a splatností v roce 2021. Jde o obligace inovativní firmy, která disponuje efektivním konceptem prodeje oblečení, bot a dalšího módního příslušenství.

Společnost ZOOT začala k 1. září 2017 emitovat dluhopisy v předpokládané jmenovité hodnotě 150 milionů Kč. Minimální pořizovací cena dluhopisu činí 50 000 Kč, takže jsou dluhopisy určeny pro širší skupinu investorů.

Detail emise

Dluhopisy jsou splatné v roce 2021 a vyplácejí kupon 6,5 % p.a. pololetně – což představuje orientačně i jejich hrubou výkonnost. Záměr emitovat dluhopisy spočívá ve vyžádaném předčasném splacení dříve emitovaných dluhopisů v hodnotě 46,9 milionu Kč. Dále však také k rozšiřování byznysu v podobě investice do nákupu zboží, informačních technologií a logistiky. Nutno také poznamenat, že jde o podřízený dluhopis – tedy v případě likvidace budou nároky držitelů dluhopisů uspokojovány s nižší prioritou (po pohledávkách Raiffeisenbank a Citibank).

Finanční analýza

Na jedné straně stojí působivá historie společnosti s ohromným růstem a inovativním byznysem. Na straně druhé neuspokojivá finanční data pro investory do dluhopisů. Pojďme se tedy podívat co říkají tvrdá data. Od roku 2013 po prognózu 2017 můžeme vidět impozantní nárůst tržeb o 89 % ročně. Hrubé marže kolem 45 % jsou vzhledem k nátuře byznysu solidní. Pro srovnání, největší e-shop svého druhu v ČR alza.cz měla v roce 2015 hrubou marži 7,9 %, lekarna.cz v roce 2016 10,9 % a menší nicméně přímo konkurenční společnost freshlabels.cz vykázala v roce 2016 hrubou marži 21,7 %. Problematická je až EBITDA, která se od založení společnosti dostala teprve na nulu a u které se očekává, že se do smysluplnějšího plusu dostane až letos. Pro srovnání, konkurenční společnost freshlabels.cz se v provozní ztrátě nikdy od svého založení neocitla.

Z pohledu investora je jedna věc investovat do vysoce inovativní rostoucí firmy (například ve formě podílu v společnosti) a druhá nakupovat dluh společnosti, která je od svého založení převážně v provozní ztrátě a své fungování pokrývá dalším a dalším zadlužováním se. Hlubší rozbor rozvahy nám napoví více.

Na konci roku 2016 disponoval ZOOT hodnotou aktiv ve výši 404 milionů korun. Z této sumy tvoří 39 % zásoby, což je na jedné straně z pohledu růstu společnosti pozitivní. Na druhé straně je to však pro držitele dluhopisů poměrně nepříznivé, protože zásobám při zhoršujících se makroekonomických podmínkách začne klesat hodnota a likvidita nejvýrazněji. Jinak řečeno, když se vyskytne náhlá potřeba společnosti po kapitálu, zpeněžit zásoby jde nejhůř. Jelikož zbytek krátkodobých aktiv tvoří pohledávky (46 %) a jenom 5,5 % tvoří hotovost, je těžké si představit, jak by se společnost poprala s větším krátkodobým výpadkem poptávky nebo likvidity. Potvrzuje to i ukazatel peněžní likvidity, který dosáhl v roce 2016 hodnotu 0,11, což je výrazně mimo zdravého rozsahu 0,2–1.

Když se podíváme na kapitálovou strukturu společnosti, tak nám hned padne do oka záporný vlastní kapitál. Vypovídá to o nestabilitě společnosti a potřebě vysokého zadlužování se při dynamickém růstu. ZOOT je toho dobrým příkladem – zadlužení pokrývá 139 % aktiv, protože vlastní kapitál dosahuje minus 157 milionů korun. Ukazatel úrokového krytí ukazuje vzhledem k zápornému EBITu taktéž alarmující hodnoty zadlužení. Z pohledu dluhu jde tedy o extrémně zadluženou společnost.

Detail společnosti ZOOT

Společnost vznikla v roce 2009 a její vlastnickou strukturu aktuálně tvoří z 59,2 % Ladislav Trpák, Petr Ladžov a spoluzakladatel centrum.cz Oldřich Bajer. Zbylých 35,7 % tvoří investice od private equity fondu 3TS Capital Partners a 5,1 % od BHS Private Equity Fund. Podnikatelský model ZOOT je průkopnický ve svém oboru, jde o kombinaci e-shopu a kamenných prodejen, kde si mohou zákazníci zboží před převzetím vyzkoušet. ZOOT má v portfoliu více než 350 značek v téměř všech cenových škálách, avšak zejména v těch nižších a středních. Jde například o značky Jack&Jones, Bushman, z prémiové škály pak Tommy Hilfiger, Gant nebo Calvin Klein a disponují taktéž vlastní značkou oblečení ZOOT. Společnost má také vlastní módní časopis (dvouměsíčník) tištěný v nákladu 100 tisíc výtisků, 31 milionů návštěv na webu ročně a 150 tisíc aktivních uživatelů.

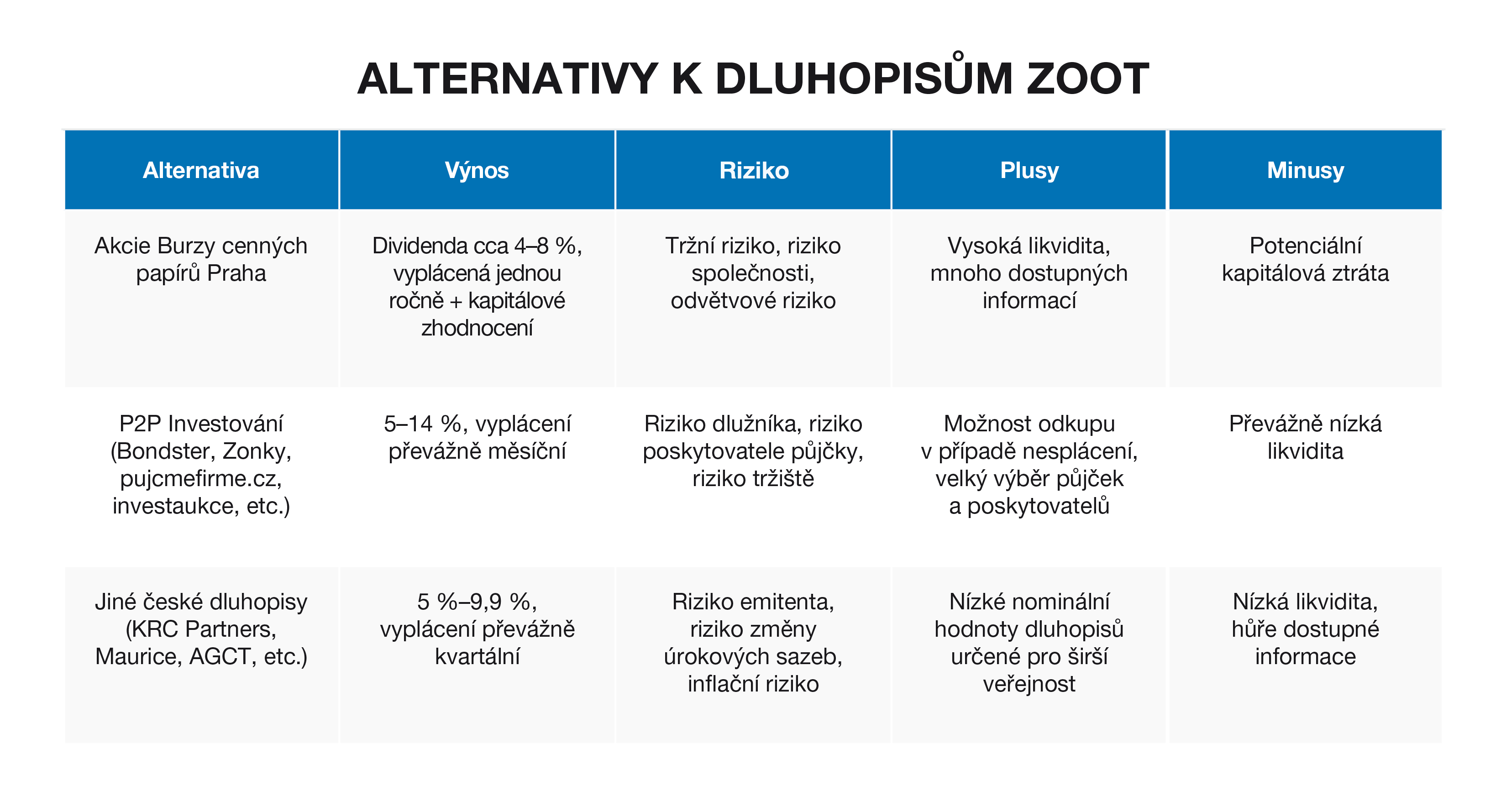

Alternativy

Při ročním výnosu 6,5 % a zmíněném riziku dluhopisů ZOOT si myslíme, že lze aktuálně na trhu najít zajímavější investiční příležitosti. Troufáme si říct, že i portfolio složené z českých akcií vynášející vysoké dividendy, poskytuje zajímavější výnosový potenciál v daném horizontu. Jde kupříkladu o akcie společnosti Philip Morris (aktuální dividendový výnos 6,5 %), ČEZ (7,7 %), nebo O2 (6,0 %). Další potenciálně bezpečnější a obdobně výnosnou variantou jsou české P2P a P2B portály Zonky, Bondster, pujcmefirme.cz, nebo investaukce.cz. Na těchto serverech se investor dokáže dostat na relativně bezpečné investice s výnosem 6 %–8 % p.a. U některých půjček lze dokonce získat garanci zpětného odkupu, v případě nesplácení, a na Bondster.cz navíc garanci likvidity, která vám umožní získat vaši investici téměř okamžitě zpět.

Závěr

Společnost ZOOT je vysoce inovativní společnost s mimořádně zajímavým byznys modelem a působivým růstem. Z pohledu potenciálního investora do dluhopisů společnosti však narážíme na řadu nepříjemných vlastností společnosti. V první řadě jde o přetrvávající slabé provozní výsledky. Důležitým poznatkem je taktéž aktuální fáze ekonomického cyklu, která se nachází blízko vrcholu a která je velice podobná struktuře poptávky po oblečení a obdobnému spotřebitelskému zboží. Vzhledem k vlastnostem retailového sektoru očekáváme v nejbližších letech pokles dynamiky růstu poptávky po těchto produktech. Vzhledem k růstovému nastavení společnosti to vnímáme jako potenciální negativní externalitu do budoucnosti. V neposlední řadě představuje další riziko struktura dluhopisů, které jsou vydávány jako podřízené. Ostatním velkým problémem je pak veliké zadlužení společnosti a záporná hodnota vlastního kapitálu. Když si to tedy shrneme: Výše výnosu dluhopisů společnosti ZOOT (6,5 %) je, dle mého názoru, nedostatečná, aby adekvátně vyvážila všechna přítomná rizika.

25. 4. 2017 / 14:42

Zdroje: Informační materiál BH Securities a.s., Justice.cz, bondster.cz, zonky.cz, pujcmefirme.cz, dluhopisy.cz, investaukce.cz

Autor: Michal Belan, portfolio manažer, CEP Invest